Простые проценты - это метод расчета процентных платежей, при котором начисление происходит только на первоначальную сумму вклада или займа без учета ранее начисленных процентов. Этот способ расчета является одним из базовых в финансовой математике.

Содержание

Основные характеристики простых процентов

- Начисляются только на основную сумму

- Не учитывают капитализацию процентов

- Используются в краткосрочных финансовых операциях

- Проще в расчетах по сравнению со сложными процентами

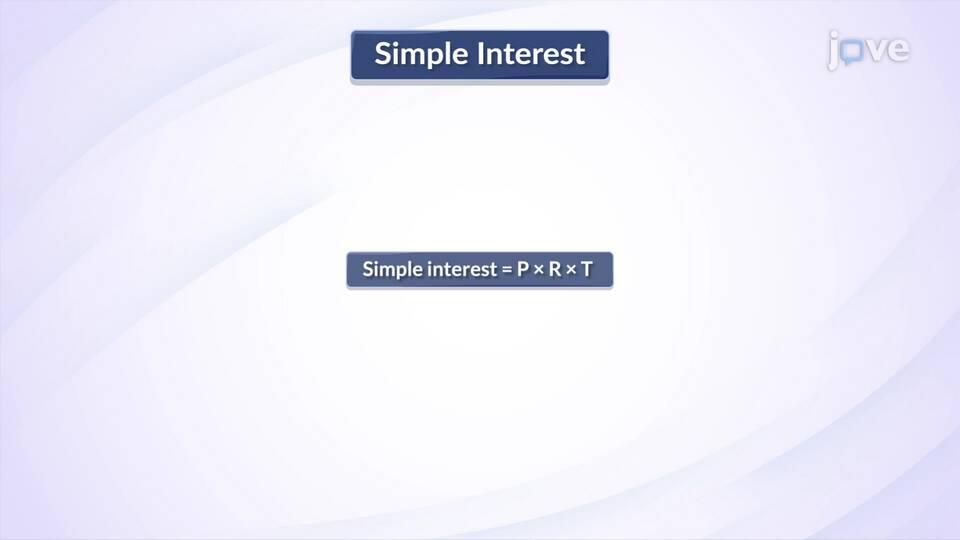

Формула расчета простых процентов

| Обозначение | Описание |

| I = P × r × t | I - сумма процентов, P - основная сумма, r - процентная ставка, t - время |

| S = P(1 + rt) | S - общая сумма к возврату (основной долг + проценты) |

Где применяются простые проценты

Банковские продукты

- Краткосрочные депозиты

- Потребительские кредиты

- Межбанковские кредиты

Финансовые операции

- Вексельные расчеты

- Краткосрочные займы

- Коммерческие кредиты

Пример расчета простых процентов

- Сумма вклада: 100 000 рублей

- Годовая ставка: 10% (0.10 в долях)

- Срок: 2 года

- Расчет: I = 100 000 × 0.10 × 2 = 20 000 рублей

- Общая сумма: 100 000 + 20 000 = 120 000 рублей

Сравнение простых и сложных процентов

| Критерий | Простые проценты | Сложные проценты |

| База для начисления | Постоянная (первоначальная сумма) | Увеличивается с каждым периодом |

| Результат | Линейный рост | Экспоненциальный рост |

| Применение | Краткосрочные операции | Долгосрочные вложения |

Преимущества и недостатки

Преимущества:

- Простота расчета

- Прозрачность условий

- Предсказуемость выплат

Недостатки:

- Меньшая выгода для долгосрочных вкладов

- Не учитывает временную стоимость денег

- Не подходит для инвестиционных проектов

Заключение

Простые проценты представляют собой фундаментальный финансовый инструмент, применяемый преимущественно в краткосрочных операциях. Понимание механизма их расчета позволяет более осознанно подходить к выбору финансовых продуктов и оценивать условия кредитов и вкладов.