Ликвидационный баланс представляет собой особую форму бухгалтерской отчетности, составляемую при прекращении деятельности организации. Правильное отражение дебиторской задолженности в таком балансе требует соблюдения нормативных требований и учета специфики ликвидационной процедуры.

Содержание

Понятие дебиторской задолженности в ликвидации

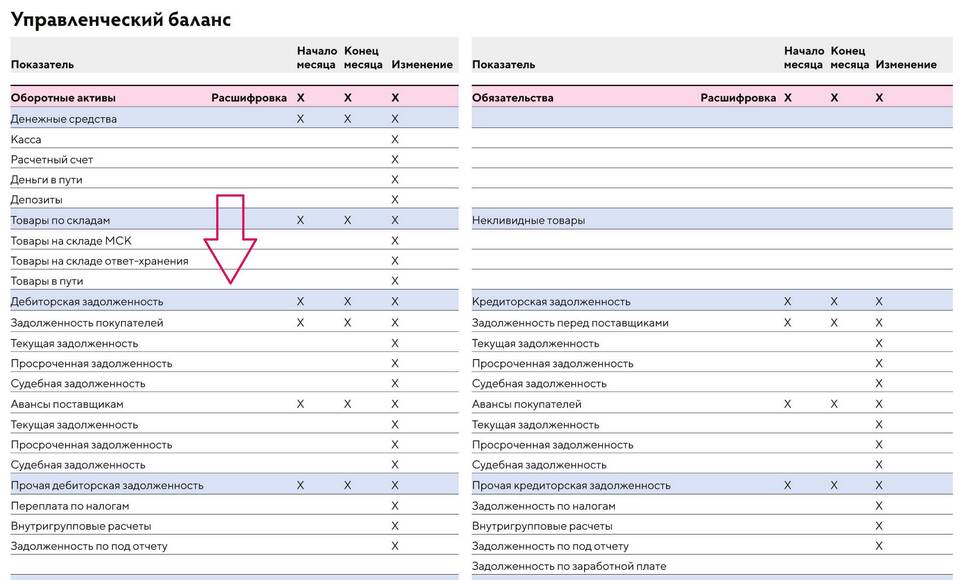

Дебиторская задолженность в ликвидационном балансе включает суммы, которые должны организации контрагенты, работники и другие дебиторы. При ликвидации она отражается с учетом вероятности взыскания.

Порядок отражения дебиторки в ликвидационном балансе

Инвентаризация задолженности

- Проведение полной инвентаризации расчетов

- Анализ сроков возникновения долгов

- Оценка реальности взыскания

- Подготовка актов сверок с контрагентами

Классификация задолженности

| Тип задолженности | Срок возникновения | Отражение в балансе |

| Текущая | До 45 дней | По номинальной стоимости |

| Просроченная | 45-90 дней | С созданием резерва |

| Безнадежная | Свыше 90 дней | Списание или резервирование |

Бухгалтерские проводки

- Дт 62 Кт 91 - отражение дебиторки как актива

- Дт 63 Кт 62 - создание резерва по сомнительным долгам

- Дт 91 Кт 62 - списание безнадежной задолженности

Особенности ликвидационного баланса

- Отражается постатейная оценка активов

- Учитывается ликвидационная стоимость

- Применяется принцип осмотрительности

- Требуется детализация по срокам погашения

Нормативная база

| Нормативный акт | Регулируемые вопросы |

| ФЗ "О бухгалтерском учете" | Общие требования к отчетности |

| ПБУ 4/99 | Состав бухгалтерской отчетности |

| ГК РФ (ст. 63) | Порядок ликвидации юрлиц |

Практические рекомендации

- Проведите тщательную работу по взысканию долгов до составления баланса

- Оформите акты инвентаризации расчетов

- Создайте резервы по сомнительным долгам

- Укажите в пояснительной записке методы оценки задолженности

- Отдельно выделите задолженность, взыскание которой маловероятно

Распределение взысканных средств

- В первую очередь - расчеты по зарплате

- Во вторую очередь - обязательные платежи в бюджет

- В третью очередь - расчеты с кредиторами

- В последнюю очередь - учредителям

Заключение

Отражение дебиторской задолженности в ликвидационном балансе требует профессионального подхода и строгого соблюдения нормативных требований. Особое внимание следует уделить оценке реальности взыскания долгов и правильному формированию резервов. Грамотное оформление этого раздела баланса поможет избежать претензий со стороны контролирующих органов и заинтересованных лиц.