Для самозанятых граждан доходом считается вся сумма поступлений от профессиональной деятельности, с которой уплачивается налог на профессиональный доход. Это включает денежные средства, полученные от клиентов и заказчиков за товары, работы или услуги.

Содержание

Понятие дохода для самозанятых

Какие поступления учитываются как доход

- Оплата от физических лиц за товары и услуги

- Поступления от юридических лиц и ИП

- Авансы и предоплаты

- Оплата через электронные платежные системы

- Безналичные переводы на расчетный счет

Что не включается в доход самозанятого

| Тип поступления | Причина исключения |

| Личные переводы от родственников | Не связаны с профессиональной деятельностью |

| Кредитные средства | Не являются доходом, а заемными средствами |

| Возврат долгов | Не относится к предпринимательской деятельности |

Как вести учет доходов

Через приложение "Мой налог"

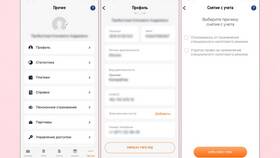

- Все операции автоматически фиксируются в приложении

- Доходы учитываются при формировании чека

- Система сама рассчитывает налогооблагаемую базу

Самостоятельный учет

- Фиксация всех поступлений в таблице Excel

- Сохранение подтверждающих документов

- Регулярное сверка с выписками по счетам

Налогооблагаемая база для самозанятых

| Тип клиента | Ставка налога | Как рассчитывается |

| Физические лица | 4% | 4% от суммы дохода |

| Юридические лица и ИП | 6% | 6% от суммы дохода |

Пример расчета дохода и налога

- Доход от физлиц: 85 000 руб. (85 000 × 4% = 3 400 руб. налога)

- Доход от юрлиц: 45 000 руб. (45 000 × 6% = 2 700 руб. налога)

- Общий доход: 130 000 руб.

- Сумма налога к уплате: 6 100 руб.

Важные особенности учета

- Доход учитывается по дате поступления денег

- Налог рассчитывается с каждой операции отдельно

- Не предусмотрены налоговые вычеты

- Максимальный годовой доход - 2,4 млн рублей

Проверка правильности расчета

- Сравнение данных в приложении с выписками из банка

- Проверка соответствия чеков и фактических поступлений

- Контроль лимита годового дохода

- Сверка с налоговыми уведомлениями

Ответственность за недостоверный учет

- Доначисление налогов и пени при занижении доходов

- Возможность перевода на общую систему налогообложения

- Риск потери статуса самозанятого

Правильный учет доходов - основа законной деятельности самозанятого гражданина. Регулярная фиксация всех поступлений и своевременная уплата налога позволяют избежать проблем с налоговыми органами.