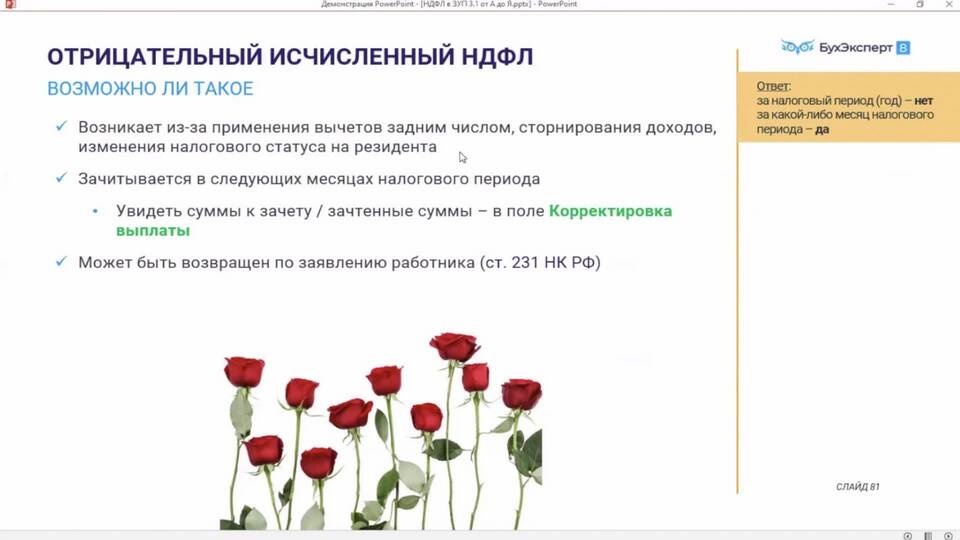

Ситуация, когда сумма удержанного НДФЛ превышает начисленный доход, возникает при определенных обстоятельствах и требует корректировки. Рассмотрим причины такой ошибки и порядок действий для ее исправления.

Содержание

Основные причины переудержания НДФЛ

| Причина | Описание |

| Ошибка в расчетах | Неправильное применение налоговой ставки или вычетов |

| Технический сбой | Ошибка в бухгалтерской программе или при ручном расчете |

| Учет авансовых платежей | Некорректное отражение авансов по заработной плате |

| Изменение налогового статуса | Переход с резидентского на нерезидентский статус в течение года |

Как выявить переудержание НДФЛ

- Сравнить сумму начисленного дохода и удержанного налога в расчетной ведомости

- Проверить соответствие данных в справке 2-НДФЛ

- Проанализировать налоговую карточку сотрудника

- Сверить данные с налоговым регистром

Последствия переудержания налога

- Недостаточная выплата заработной платы сотруднику

- Искажение налоговой отчетности

- Возможные претензии со стороны налоговых органов

- Необходимость корректирующих проводок

Порядок исправления ошибки

| Действие | Сроки |

| Возврат излишне удержанной суммы работнику | В течение 3 месяцев с момента обнаружения |

| Корректировка налоговой отчетности | До сдачи очередной отчетности |

| Исправление бухгалтерских записей | В текущем отчетном периоде |

Бухгалтерские проводки при исправлении

- Дт 68.01 "Расчеты по НДФЛ" Кт 70 "Расчеты с персоналом" - возврат излишне удержанного налога

- Дт 51 "Расчетные счета" Кт 68.01 - возврат налога из бюджета (если уже перечислен)

- Дт 70 Кт 50 (51) - выплата работнику излишне удержанной суммы

Налоговая отчетность при переудержании

- Подача уточненной формы 6-НДФЛ

- Корректировка справки 2-НДФЛ

- Пояснительная записка в ИФНС при необходимости

- Исправление данных в налоговом регистре

Профилактика ошибок в будущем

- Регулярная сверка данных по НДФЛ

- Автоматизация расчетов с помощью специализированных программ

- Двойной контроль расчетов ответственным лицом

- Своевременное обновление информации о налоговых вычетах

- Проверка статуса налогового резидентства сотрудников