Статус самозанятого позволяет легально вести деятельность и платить налоги по упрощенной схеме. Однако в некоторых случаях может потребоваться прекратить этот статус. Рассмотрим, как правильно выйти из режима самозанятости.

Содержание

Основания для выхода из статуса самозанятого

Самозанятый может прекратить применение налогового режима в следующих случаях:

- Прекращение деятельности, по которой применялся спецрежим

- Переход на другую систему налогообложения (ИП, НДФЛ)

- Превышение лимита доходов (более 2,4 млн рублей за 2024 год)

- Нарушение условий применения режима

- Личное желание

Пошаговая инструкция по прекращению статуса

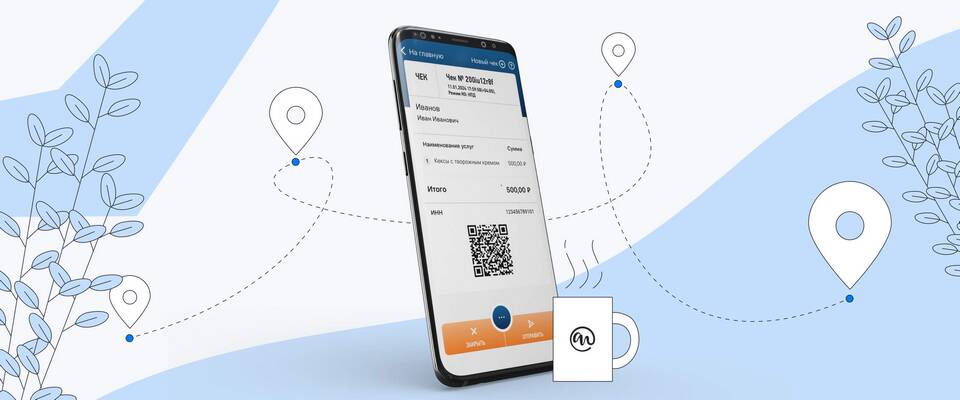

Через приложение "Мой налог"

- Откройте приложение "Мой налог"

- Перейдите в раздел "Профиль"

- Выберите "Статус самозанятого"

- Нажмите "Прекратить статус"

- Подтвердите действие

Через личный кабинет на сайте ФНС

- Авторизуйтесь в личном кабинете налогоплательщика

- Перейдите в раздел "Самозанятые"

- Выберите "Прекращение применения НПД"

- Заполните форму и отправьте заявление

Важные моменты при прекращении статуса

| 1 | Дата прекращения | Статус прекращается с 1 числа следующего месяца |

| 2 | Налоговая отчетность | Необходимо сдать декларацию за период самозанятости |

| 3 | Чеки | Обязательно сохраняйте все выданные чеки в течение 4 лет |

| 4 | Возобновление статуса | Повторно зарегистрироваться можно не ранее чем через 12 месяцев |

Последствия прекращения статуса

- Невозможность применять налоговую ставку 4-6%

- Обязанность платить налоги по общей системе

- Необходимость регистрации ИП, если планируется продолжение деятельности

- Потеря доступа к льготным условиям для самозанятых

Альтернативы полному выходу из статуса

Если вы временно не ведете деятельность, но планируете возобновить:

- Можно просто не выдавать чеки и не получать доход

- Статус сохранится автоматически, если нет нарушений

- При нулевом доходе не нужно платить налоги

Заключение

Выход из статуса самозанятого - простая процедура, которую можно выполнить самостоятельно через приложение или личный кабинет ФНС. Главное - учитывать налоговые последствия и соблюдать сроки подачи документов при переходе на другой режим налогообложения.